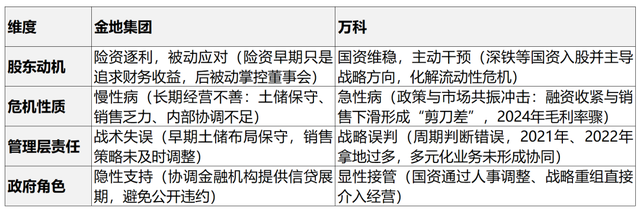

开yun体育网 中国房地产行业两大标杆企业—万科与金地集团—呈现人大不同的运说念走向:金地虽靠拢失约边际,大激动天然增强了我方的言语权,但未全面改选照应层;万科尚未实质性失约,却遭大激动深铁全面汲取,郁亮、祝九胜等中枢高管集体“退场”,中高层全面“清洗”。 这一反差背后,反应出两类房企治理结构、激动性质及照应层使命的久了各异。 金地窘境 股权辨别下的“信任惯性”与融合逻辑 金地集团自2023年起堕入流动性危急,2024年三季度圆寂34亿元,PD值(失约概率)显耀攀升,但大激动生命东说念主寿、福

开yun体育网

开yun体育网

中国房地产行业两大标杆企业—万科与金地集团—呈现人大不同的运说念走向:金地虽靠拢失约边际,大激动天然增强了我方的言语权,但未全面改选照应层;万科尚未实质性失约,却遭大激动深铁全面汲取,郁亮、祝九胜等中枢高管集体“退场”,中高层全面“清洗”。

这一反差背后,反应出两类房企治理结构、激动性质及照应层使命的久了各异。

金地窘境

股权辨别下的“信任惯性”与融合逻辑

金地集团自2023年起堕入流动性危急,2024年三季度圆寂34亿元,PD值(失约概率)显耀攀升,但大激动生命东说念主寿、福田国资等历久未对照应层“动刀”。其中枢原因在于:

股权辨别下的治理惯性:金地股权结构历久辨别,险资激动生命东说念主寿与原大激动福田国资变成制衡,照应层现实掌控公司运营。即使险资入驻后,两边通过“磨合期”收场政策领略,未强行打扰专科团队有策画。

照应层“护城河”效应:金地高管团队踏实,中枢职工跟投契制强化里面凝合力,激动与照应层在政策实践上变成利益绑定,险资更倾向于“搭便车”而非汲取。

危急未波及国资底线:金地虽流动性承压,但尚未触发系统性风险,国资激动可能评估“商场化解”优于行政打扰,幸免重蹈“宝万之争”覆辙。

金地集团2024年濒临宽阔圆寂(净圆寂56亿至70亿元),主要因销售规模腰斩、毛利率骤降及钞票减值计提。尽管其短期债务压力显耀(一年内到期非流动欠债387.6亿元),但第一大激动富德生命东说念主寿(持股29.83%)历久以财务投资者自居,未实质性介入计较,直到2024年3月董事会换届才通过东说念主事调治(徐家俊接任董事长),才派出一位总裁李荣辉,一位财务厚爱东说念主,三位董事,掌捏了话事权。

富德生命东说念主寿自己深陷偿付身手信息表现停滞的窘境,其行为险资更热心短期收益,而非企业历久政策。金地的债务危急是“慢性病”,富德生命东说念主寿直到事迹坍弛、股价暴跌后才被迫伊始,现实是成本对风险的滞后反应,而非主动救市。

金地原董事长凌克在2023年10月“短暂离职”,虽官方称因躯壳原因,但背后是土储质地恶化(三四线城市占比高、权利比例低)、销售断崖式下滑(2024年1-8月签约金额同比下降56.25%)等事迹重压下的权斗效果。照应层虽通过暂停拿地、裁人降薪(2024年照应用度下降23.81%)等妙技缩减成本,但未能扭转弱势,最终被迫交权。

万科

国资“后发制东说念主”与照应层使命

万科2024年净利润圆寂450亿元,但尚未失约。其大激动深铁明显是在深圳国资委引导下,在万科危急未进一步发酵前便大举插足,全面改选照应层,新任实权派均为国资配景,象征着干事司理东说念主轨制的完毕。

野村证券指出,万科照应层重组被视为“行业流动性危急为止的信号”,政府需通过国资控股踏实商场信心,幸免万科这一标杆企业爆雷引发系统性风险。野村证券对行业的判断可能过于乐不雅,因为行业流动性并未为止。

万科照应层全面改选,有着比金地更复杂的身分。

一方面,深铁持股27.18%,言语权相聚,可快速推动政策调治(如钞票科罚、再融资),与金地辨别的股权结构变成显明对比。

深铁行为深圳国资委旗下企业,需对万科450亿元巨亏承担连带使命。改选照应层是向商场传递“深圳国资兜底”信号,幸免信用坍弛引发四百四病。

万科原照应层预防的“散播式照应”在行业下行期反而加重资源内讧,深铁不得不以“遵义会议式”改选重建泰斗。

另一方面,以郁亮为代表的照应层对行业周期误判,历久低估调治深度与时长。

尽管万科曾以“财务郑重”著称,但频年来在行业巨变中暴露的三大要命荒唐,已难辞其咎。

其一是,对行业下行周期严重误判,错失松开窗口期。

万科原照应层对房地产商场的调治深度与时长存在严重误判。天然早在2018年就喊出“活下去”的标语,但2020年其声称“房地产插足照应红利时间”,合计行业将插足“安谧增历久”,导致万科在现款流储备与钞票结构上政策短视。

现款流储备不足:2020-2022年,万科计较性现款流净额从531.3亿元骤降至2022年的27.5亿元,但同时仍看护每年约300亿元的分成,破钞存量资金。

误判契机,土储结构失衡:2021年、2022年由于误判商场走势,以为是低潮下的投资契机,不绝大举拿地。2021年万科新增土储中,三四线城市占比从2019年的28%升至45%(克而瑞数据),而2023年这些区域销售均价同比下落12%,平直导致存货跌价计提从2021年的42亿元激增至2023年的189亿元(万科财报)。

误判政策松捆节拍:2022年央行“三支箭”出台后,万科未实时发债补血,反而在2023年行业融资成本上涨期被迫刊行利率6.2%的境外债,加厚利息背负。

其二是,跟投契制失控与鹏金所风险敞口暴露。

万科原照应层力推的“行状联合东说念主跟投轨制”与鹏金所融资平台,本为激励职工能源,却因风控缺位反噬现款流。

跟投契制沦为“债务罗网” :万科职工跟投契制缔造几年,积聚规模较大,但近几年跟投表情发生较大幅度圆寂,引发职工里面维权。并变成另一种隐形债务。

鹏金所埋下隐形雷:鹏金所行为万科供应链融资平台,2024年三季度,其多款产物过时,导致万科表外欠债显性化,加重信用评级下调压力。

其三是,多元化“摊大饼”牵累主业。

万科原照应层的多元化延迟,天然后业有所松开,但滞后的长尾效应如故来不足拯救。

物流地产答复率低迷:万纬物流2023年营收同比增长15%,但净利率仅3.5%,不足普洛斯(6.8%)的一半,且重钞票方式导致年景本开支超80亿元(万科年报)。

长租公寓巨亏:“泊寓”品牌2023年净圆寂扩大至21.8亿元,出租率跌破75%,与龙湖冠寓(盈利3亿元)变成显明对比,成为现款流出血点(克而瑞测评)。

冰雪业务牵累:吉林松花湖等表情受消费左迁冲击,2023年客单价下滑18%,钞票减值计提9.4亿元(公司公告)。

从枢纽概念看,近两年的万科已背离“郑重”标签。

债务结构出现恶化迹象:2024年短期有息欠债占比大幅上涨,而现款短债比从2.4倍降至0.7倍(Wind数据)。

盈利身手坍弛:2023年毛利率跌破16%,较2019年的36.25%腰斩,净钞票收益率(ROE)仅4.91%,创上市以来新低,2024年圆寂450亿元更是毛骨悚然(万科财报)。

商场信心古老:深铁全面介入改选前,港股万科企业和A股万科A的股价创下多年来的新低。2024年屡次出现股债双杀场面。

很难料定,照应层的使命与行业系统性风险,哪个占比更高。但有小数,任何时分,房企掌舵者必须扬弃“训诲主义”夸口,正视周期力量,在安全与发展之间找到均衡。在行业和商场浓烈变动的时间,曩昔的老训诲不论用了,稍有失慎,离山地便只好一步之遥。

当照应层自救气馁,国资汲取以止损,等于天然之选。

金地、万科之裂变,是地产青铜时间的几点启示:

激动博弈决定企业生死。金地的险资激动穷乏“救市基因”,而万科的国资激动承担政事与社会使命,二者的打扰逻辑现实是成本属性与政策诉求的分野。

万科原照应层未能跳出“规模珍爱”,而金地凌克团队受制于激动内讧,两者均折射出干事司理东说念主轨制在周期拐点的失灵。

金地、万科敲响的钟声,通盘地产东说念主王人听到了。异日,房企生涯依赖于“国资背书+照应层盲从”开yun体育网,金地的回击与万科的汲取预示着一个“权力上收、风险共担”的新方式。

什么是人人艺术不灭丰碑? 人人艺术不灭丰碑,它以“人人”为形势,蚁集寰宇艺术精华;以“不灭”为追求,彩选具有永远价值与历史穿透力的作品;以“丰碑”为喻,铭刻艺术家对传统传承、技法更正或文化斡旋的里程碑式孝敬。是对艺术巅峰的加冕,亦是对东说念主类精神遗产的致礼。 “人人艺术不灭丰碑奖”旨在赏赐在技法、作风或文化传承上收场冲破的字画艺术家,激发其创作承载东说念主类精神共识的经典之作,鼓吹字画艺术成为漂后互鉴的永远纽带。 伸开剩余80% 发布于:河北省

查看更多->

开云官网切尔西赞助商 蓬蒿戏院 PENGHAO THEATRE “我想与你共度此生,即使仅仅梦中的刹那” 8.16 8.17 14:30 时长 50min 她在别国独自旅行 碰见了一个东说念主,片时的交织 独自一东说念主时 她念念念这个不了解的东说念主 “叮”,一条短信 是他... 难说念,他也在念念念着她吗? 张开剩余86% 2023年,好意思国费城首演,好评度100% “引东说念主入胜的饰演” “每一帧齐像是一幅油画” “扩张了我对爱情的相识...” “看完作品,我以为目田” (不雅众磋议

查看更多->

——“富川湘桂瑶寨行” 湖南油画家闲逸杰作伸开幕 中视中语讯(文/ 胡大虎 图/峻岭)8月9日,由湖南省现代油画院、长沙市好意思术家协会共同举办的 “富川湘桂瑶寨行---湖南油画家闲逸杰作展”在长沙伍毓崙公馆行了冷餐会开幕式。 出席开幕式的有湖南省财政厅原二级巡缉员贺金生,湖南省好意思术家协会副主席、布告长谭长德,湘潭大学艺术盘算学院院长黎青,湖南省艺术辩论院副院长谷玮,湖南省好意思术家协会副主席、长沙市好意思术家协会主席卢雨,湖南省直书道家协会扩充主席覃小平,湖南省油画学会名誉副主席、湖南省

查看更多->